Junto a chegada de um novo ano, vêm também as famosas obrigações acessórias anuais, e uma delas é a ECF (Escrituração Contábil Fiscal), cujo envio deve ocorrer, regularmente, até o final do mês de julho do ano seguinte.

A ECF vem sendo exigida desde o ano-calendário 2014, contudo, vários contribuintes ainda possuem muitas dúvidas sobre a transmissão dessa obrigação acessória. Por isso, neste artigo esclareço algumas das principais dúvidas relacionadas a Escrituração Contábil Fiscal. Continue lendo e confira!

O que é a ECF?

Como mencionei anteriormente, ECF significa Escrituração Contábil Fiscal. A obrigatoriedade teve início no ano-calendário 2014, e veio para substituir a DIPJ (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica).

Com isso, os rendimentos da pessoa jurídica deixaram de ser informados na DIPJ, e passaram a ser declarados por meio da ECF. Porém, com um nível de detalhamento muito maior, exigindo que as empresas realizem uma criteriosa análise das informações contábeis e fiscais, antes de realizarem a transmissão.

O que deve ser informado na ECF?

Conforme o art. 2º da IN RFB Nº 1.422/2013, as empresas devem informar todas as operações que influem na composição da base de cálculo e o valor devido do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), principalmente quanto a:

- recuperação do plano de contas e saldos contábeis, de empresas obrigadas a ECD (Escrituração Contábil Digital), relativo ao mesmo período da ECF;

- recuperação dos saldos finais da ECF de período anterior, quando exigido;

- associação do plano de contas com o plano referencial;

- detalhamento dos ajustes do lucro líquido para apuração do Lucro Real, e da base de cálculo da CSLL, mediante tabela de adições e exclusões;

- registro e controle de todos os valores a excluir, adicionar ou compensar, inclusive de prejuízo fiscal e base de cálculo negativa da CSLL, quando houver, e;

- registros, lançamentos e ajustes que forem necessários para a determinação do lucro real e da base de cálculo da CSLL, quando não constem, por sua natureza exclusivamente fiscal, na escrituração comercial, ou sejam diferentes dos lançamentos dessa escrituração.

Quem está obrigado a enviar à ECF?

Deverão apresentar a ECF de forma centralizada pela matriz, todas as pessoas jurídicas inclusive as equiparadas, sejam elas tributadas pelo lucro real, lucro presumido, lucro arbitrado, além de todas as imunes e isentas.

Em relação às pessoas jurídicas que forem sócias ostensivas de Sociedades em Conta de Participação (SCP), a ECF deverá ser transmitida separadamente, para cada SCP, além também da transmissão da ECF da sócia ostensiva.

Quem está dispensado da entrega da ECF?

A obrigatoriedade à ECF não se aplica:

- às pessoas jurídicas optantes pelo Simples Nacional;

- aos órgãos públicos, às autarquias e às fundações públicas; e

- às pessoas jurídicas inativas, assim consideradas aquelas que não tenham efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário.

Qual o prazo de entrega da ECF?

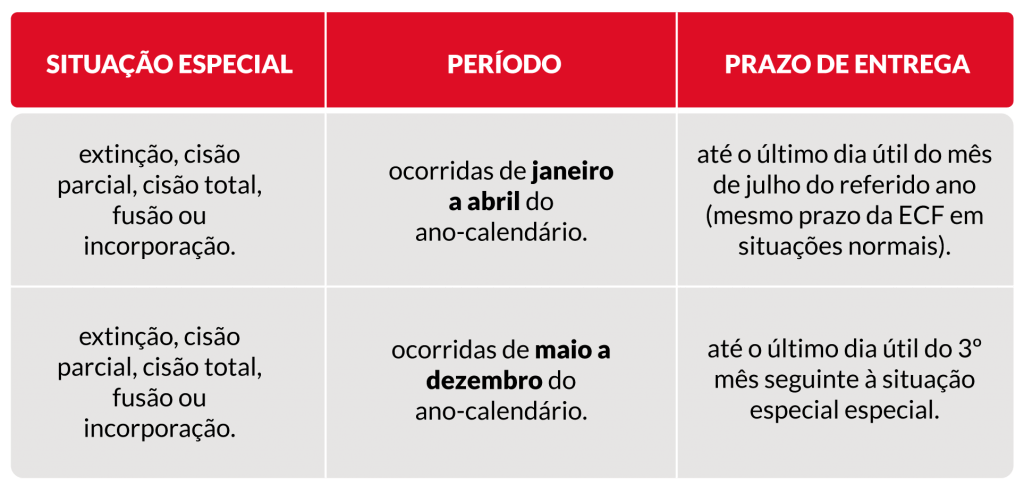

A ECF deve ser transmitida até o último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refere a escrituração, com exceção dos casos de:

Para facilitar o entendimento, considere os seguintes exemplos:

- Extinção ocorrida em 10.03.2020: a empresa terá duas escriturações a transmitir em 2020, uma referente ao ano-calendário 2019, e outra relativa à situação especial ocorrida em 2020. O prazo de entrega de ambas será até o último dia útil do mês de julho, ou seja, até o dia 31.07.2020.

- Incorporação ocorrida em 04.08.2020: a empresa também terá duas escriturações a transmitir em 2020, uma referente ao ano-calendário de 2019, e outra para 2020. Porém, com prazo de entrega diferente, pois a primeira deverá ser transmitida até o dia 31.07.2020, e a segunda, até o 3º mês seguinte à incorporação, ou seja, até o dia 30.11.2020.

Havendo mudança de contador durante o ano-calendário, é possível a empresa transmitir duas ou mais escriturações?

Não. A ECF deve ser transmitida em um único arquivo para o ano-calendário, exceto se ocorrer alguma das situações especiais. Entretanto, para a ECD isso é possível, logo, antes de transmitir a ECF, a empresa deve recuperar os dois arquivos da ECD (um de cada contador).

Quando a recuperação da ECD na ECF será obrigatória?

Basicamente a empresa estará obrigada a recuperar o arquivo da ECD na ECF quando ela for obrigada a enviar a escrituração contábil para o fisco. Isso será definido na ECF por meio do registro 0010 – parâmetros de tributação, campo 10 – tipo de escrituração:

- C – Escrituração Contábil: obrigada a ECD/obrigada a recuperar o arquivo na ECF.

- L – Livro Caixa: dispensada da ECD/dispensada de recuperar o arquivo na ECF.

E com relação a ECF anterior, quando será obrigatório a recuperação?

O programa da ECF irá exigir a recuperação da ECF anterior, para as empresas tributadas pelo Lucro Real, quando a data inicial da ECF do período atual for diferente de 01.01.2014, e quando o indicador de situação de início de período for 0 – regular, ou 2 – resultante de cisão/fusão ou remanescente de cisão, ou realizou incorporação.

Quando o demonstrativo do livro caixa será obrigatório?

O livro caixa deverá ser preenchido pelas pessoas jurídicas tributadas pelo Lucro Presumido que se utilizem da prerrogativa prevista no parágrafo único do art. 45 da Lei nº 8.981/1995. Mas, afinal, o que diz essa lei?

O art. 45 da referida lei menciona que empresas tributadas pelo lucro presumido deverão manter:

- escrituração contábil nos termos da legislação comercial;

- livro registro de inventário;

- além de todos os livros de escrituração obrigatórios por legislação fiscal específica, bem como os documentos e demais papéis que serviram de base para a escrituração comercial e fiscal.

Já o parágrafo único, especifica que a empresa estará dispensada da escrituração contábil, se, no decorrer do ano-calendário, ela tenha mantido escrituração do livro caixa, no qual deve constar toda a movimentação financeira, inclusive a bancária.

O Manual de Orientação da ECF, determina que o livro caixa será escriturado no Bloco Q, sendo obrigatório quando a receita bruta no ano for superior a R$ 1.200.000,00, ou proporcionalmente ao período a que se refere, de acordo com a seguinte regra:

Se, o tipo de escrituração da ECF for Livro Caixa, e a soma da Receita Bruta Sujeita ao Percentual de 1,6%, 8%, 16% e 32%, for maior que 100.000 multiplicado pelo número de meses da ECF, então o Bloco Q será obrigatório.

Quais os registros que devem ser preenchidos pelas imunes/isentas?

As imunes/isentas (desobrigadas do IRPJ e da CSLL) e que não estejam obrigadas a entregar a ECD devem preencher os seguintes registros:

- Registro 0000: Abertura do Arquivo Digital e Identificação da Pessoa Jurídica

- Registro 0010: Parâmetros de Tributação

- Registro 0020: Parâmetros Complementares

- Registro 0030: Dados Cadastrais

- Registro 0930: Identificação dos Signatários da ECF

- Registro X390: Origem e Aplicações de Recursos – Imunes e Isentas

- Registro Y612: Identificação e Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular.

Vale destacar que no caso do registro 0930, para imunes/isentas não obrigadas a entregar a ECD, só será exigida a assinatura do representante legal; ou seja, não será obrigatória a assinatura do contador.

As imunes/isentas (desobrigadas do IRPJ e da CSLL) e que estejam obrigadas a entregar a ECD, além dos registros mencionados acima, também devem preencher os blocos C, E, J, K e U (informações essas preenchidas pelo PVA por meio da recuperação do arquivo da ECD). Nesse caso, a assinatura do contador, no registro 0930, será obrigatória.

Identifiquei um erro na ECF, e agora? Como realizar a retificação?

A retificação da ECF será feita por meio do envio de um novo arquivo, sem a necessidade de uma autorização prévia da autoridade administrativa.

Mas, para realizar a retificação é importante que a empresa fique atenta quanto aos seguintes pontos:

- Não será admitida retificação de ECF em decorrência de mudança no regime de tributação, exceto para fins de adoção do lucro arbitrado, nos casos definidos pela legislação;

- Havendo alterações nos saldos das contas da parte B do e-LALUR ou do e-LACS, a pessoa jurídica deverá verificar a necessidade de retificar as ECFs dos anos-calendário posteriores;

- A empresa deve entregar uma ECF retificadora sempre que apresentar uma ECD substituta alterando contas ou saldos contábeis recuperados na ECF ativa na base de dados do SPED;

- No caso de lançamentos extemporâneos em ECD que alterem a base de cálculo do IRPJ ou da CSLL de ECF anterior, deve-se efetuar o ajuste apresentando uma ECF retificadora para o ano-calendário, mediante adições ou exclusões do lucro líquido, ainda que a ECD recuperada na ECF retificada não tenha sido alterada;

- Se a ECF retificadora alterar valores de apuração do IRPJ ou da CSLL que haviam sido informados na DCTF, a empresa deve apresentar uma DCTF retificadora, seguindo suas normas específicas.

Qual a multa por atraso na entrega da ECF ou por motivo de incorreções?

A não apresentação ou entrega da ECF dentro do prazo, acarretará em multa equivalente a 0,25%, por mês ou fração, do lucro líquido antes do IRPJ e CSLL no período a que se refere a apuração, limitada a 10%.

Essa multa não poderá ser superior a R$ 100 mil para as pessoas jurídicas que tiveram receita bruta total no ano anterior, igual ou inferior a R$ 3,6 milhões. Já para as demais empresas, a multa ficará limitada a R$ 5 milhões.

A empresa que apresentar a ECF com inexatidões, incorreções ou omissões, ficará sujeito a multa de 3%, não inferior a R$ 100,00, do valor omitido, inexato ou incorreto. Contudo, caso a empresa realize as correções antes de iniciado qualquer procedimento de ofício, a multa não será devida. Ou, se houver a intimação e a empresa fizer os ajustes dentro do prazo fixado, a multa poderá ser reduzida em 50%.

É preciso ter um sistema contábil informatizado para gerar a ECF?

Tendo em vista a complexidade e o nível de detalhamento exigidos na ECF, é fundamental que a empresa possua um sistema de gestão contábil adequado às exigências contidas no manual de orientação da ECF.

A utilização de um sistema contábil irá facilitar a elaboração das demonstrações contábeis, além da correta apuração do IRPJ e CSLL. Deste modo, a empresa poderá dedicar mais tempo na análise e conferência dos dados, minimizando erros no envio de sua escrituração, e consequentemente, o pagamento de multas por informações inexatas.

Como gerar o arquivo da ECF pelo sistema Fortes Contábil?

Para você que é cliente Fortes e tem dúvidas sobre a geração da ECF, em nossos sistemas dispomos de uma central de conteúdos com diversos treinamentos e materiais de apoio, que lhe ajudam a conhecer tudo sobre as nossas soluções.

Para localizar a central de conteúdos, basta acessar o ícone da lupa nos atalhos disponíveis no sistema.

Se você ainda não é cliente da Fortes, também pode assistir os vídeos na nossa página especial e conferir as principais soluções que automatizam os processos do seu escritório.

Fonte: Blog Fortes Tecnologia